让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

每经记者|黄鑫磊 每经裁剪|魏文艺

自从1月5日天龙股份(SH603266,股价21.66元,市值43.08亿元)文牍拟以2.32亿元、通过“股权转让+增资”的款式控股苏州豪米波本领有限公司(以下简称“苏州豪米波”)并纳入合并报表范围以来,甩手2月4日,上交所已两度向天龙股份发函,问询相关事项。

《逐日经济新闻》记者(以下简称“每经记者”)留意到,最新问询函泄漏,天龙股份早在2025年7月初就运行战斗苏州豪米波,往时9月至12月完成尽调、审计和评估责任,时期公司股价曾触及涨幅相等波动圭表,累计涨幅最精采40%,且存在董事、高管减捏。上交所要求天龙股份阐发是否存在支配内幕信息进行交游的情形,并实时依规报送相关内幕信息知情东说念主名单及要紧事项程度备忘录。

凭证公告,天龙股份本次交游分为股权转让和增资两部分:一所以现款1.32亿元受让烟台华立投资有限公司、石河子市明照共赢创业投资结伙企业(有限结伙)等7名股东所有捏有的苏州豪米波32.30%股权;二所以现款1亿元对苏州豪米波进行增资,得到增资后33.33%的股权。

交游完成后,天龙股份将得到苏州豪米波54.87%股权,后者将成为其控股子公司并纳入合并报表。本次交游资金一齐来自天龙股份自有资金。

天龙股份主要从事精密模具、精密注塑功能件等业务,在汽车零部件领域为博世集团、大陆集团、日立集团等海外汽车零部件一级供应商提供家具。通过本次交游,天龙股份可快速切入4D毫米波雷达、相机和会本领等智能感知领域,收尾“精密制造+智能感知”双轮驱动。

图片着手:天龙股份公告

图片着手:天龙股份公告

2月4日,天龙股份泄漏了对上交所监督责任函的恢复公告。据其先容,苏州豪米波2024年研发用度3406.38万元,2025年前9个月研发用度2204.72万元,研发插足较大导致阶段性耗损。但跟着定点神色边界化量产,2025年前9个月,苏州豪米波收尾营收3379.45万元,较2024年全年增长288.64%,耗损有所收窄。

此外,天龙股份在恢复公告中称,浙江安泰控股集团有限公司是天龙股份的控股股东,于2025年9月26日向苏州豪米波提供2800万元借债,年利率2.5%(不含税),借债用于方向公司普遍计议性开销,包括原材料、设置采购、银行贷款盘活等。

“磋商到上市公司鼓吹本次交游波及的守法探问、审计评估及决议审批样式用时较长,为了给交游决议赢得缓冲时期,控股股东作出了临时借债次序,该借债反璧事项组成关联交游,已于1月23日经公司董事会审议通过。”天龙股份补充称。

对于剩余增资款的使用,天龙股份示意,7200万元中,2200万元将用于补充营运资金,3000万元将用于研发插足,2000万元将用于白叟性开销,公司将通过寄托财务淡雅东说念主、制定年度预算、完善内控系统等次序加强资金监管,确保资金用于商定用途。

每经记者钟情到,上交所的两份函件均脸色了苏州豪米波的估值问题。

据悉,天龙股份选拔收益法评估闭幕3.55亿元行动苏州豪米波股东一齐权利价值,与其净钞票为负的本色情况各异较大,且与钞票基础法评估闭幕530.86万元各异权臣。此外,本次交游选拔各异化订价,外部股东转让股权对应的估值为4.46亿元,实控东说念主转让及增资对应的估值为2亿元。

对于两种评估方法的庞大各异,天龙股份证明称,钞票基础法未能对企业的东说念主力老本、贬责后果、自创商誉、销售积聚等无形钞票单独进行评估,其评估闭幕未能涵盖企业的一齐钞票价值,由此导致与收益法评估闭幕产生各异。天龙股份觉得,以收益法得出的评估值更能科学合理地反应企业股东一齐权利的价值。

本次交游还选拔了各异化订价款式。外部股东转让股权对应的估值为4.463亿元,而实控东说念主转让及增资对应的估值仅为2亿元。天龙股份称,该订价款式详尽磋商了各交游对方的捏股成本、捏股期限、股权流动性等身分,做贸易业协商详情,不存在挫伤公司及中小股东利益的情形。

图片着手:天龙股份公告

图片着手:天龙股份公告

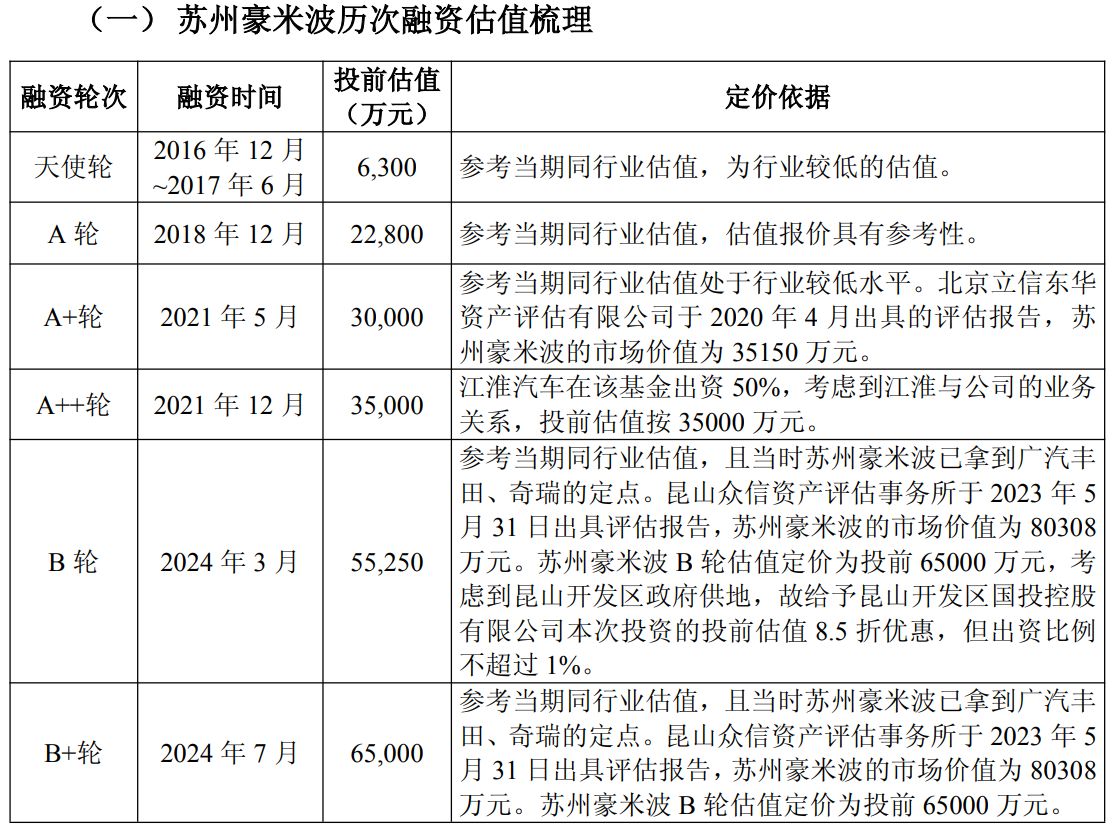

值得留意的是,苏州豪米波历次融资估值呈现大幅波动。凭证恢复函泄漏,苏州豪米波2017年7月投前估值仅为6300万元;2019年1月投前估值升至2.28亿元;至2024年4月投前估值达到6.5亿元。但是,本次交游评估作价3.55亿元,较2024年B+轮融资投前估值6.5亿元下跌约45%。

事迹承诺方面,苏州豪米波首创东说念主及首创股东承诺,该公司于2026年度至2029年度累计指标收尾营业收入12亿元,累计指标收尾净利润4800万元。

2月4日,就在天龙股份泄漏恢复公告的并吞天,上交所再次下提问询函。

图片着手:天龙股份公告

图片着手:天龙股份公告

对于交游概念,上交所指出,本次交游完成后,苏州豪米波短期内仍处于耗损情景,将导致天龙股份将来2至3年龄迹下滑;同期,本次交游选拔收益法评估闭幕3.55亿元行动订价依据,与苏州豪米波甩手2025年9月30日-1957.23万元的净钞票比较估值溢价较高,且存在商誉减值、事迹承诺无法收尾、事迹赔偿不足等多项风险。

对此,上交所要求天龙股份进一步补充证明在本次收购将来2至3年将对上市公司事迹产生本色负面影响、可能产生大额商誉减值、事迹承诺方赔偿智商不足的情况下,连续实践高溢价收购的具体磋商,测算本次投资收益的可收尾性,相关决议是否审慎,是否充分磋商并保险上市公司和中小股东利益,是否存在其他应泄漏未泄漏的利益安排。

对于收入展望,上交所指出,本次收入展望以苏州豪米波已定点神色、意向储备神色为基础,聚积赢单率、订单完成率、行业发展场面等身分,展望2026年至2030年收入收尾快速增长,年均复合增长率超40%;其中2029年及以后展望收入边界权臣高于基于在手订单及储备神色的推算数据,且未明确后续新增收入的中枢支捏着手。

对此,上交所要求天龙股份进一步补充证明收入测算的具体逻辑,包括赢单率、订单完成率、产能相关、年降比例等重要参数的详情依据及合感性;量化分析中枢客户车型放量不足预期、意向储备神色落地率下跌、产能开释滞后等风险身分对公司收入测算及评估作价的影响,阐发是否存在展望过于乐不雅的情形;以及方向公司2029年及以后的展望收入仍保管较高边界及较快增长的主要原因,相关假定是否严慎、客不雅。

对于外部投资者退出安排,上交所指出,苏州豪米波2024年7月B+轮投前估值为6.50亿元,而本次交游评估作价为3.55亿元;苏州豪米波首创东说念主前期与外部投资东说念主条约商定,如未完成相应事迹承诺或上市,苏州豪米波及控股股东需要按照8%的利率进行回购,但回函泄漏最终相关投资东说念主原意按照年化4.5%利率退出。

对此,上交所要求天龙股份进一步补充证明在本次交游作价权臣低于最近一次融资估值的布景下,苏州豪米波外部投资东说念主原意按低于原条约商定回购利率退出的具体原因,是否存在未泄漏的敛迹条目或协商腐败事项,是否系基于对苏州豪米波将来计议发展远景的负面预期、事迹承诺收尾可能性的严慎判断。

此外,天龙股份还需穿透泄漏各外部投资东说念主的股权架构,明确各层级投资者与上市公司、控股股东及相关方的关联关系情况,阐发在外部投资东说念主本次退出价钱的详情经由中,是否存在利益运送或其他未泄漏的利益安排,是否存在挫伤上市公司中小股东利益的情形。

免责声明:本文内容与数据仅供参考,不组成投资提出,使用前请核实。据此操作,风险自担。

封面图片着手:AIGC

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:高佳 炒股配资手机版

炒股使用杠杆,实盘交易能否完全自主提示:本文来自互联网,不代表本网站观点。